No hay nada peor, cuando se intenta aprender una materia, que no manejarse bien con la terminología.

Por mi experiencia sé que los siguientes términos crean bastante confusión: activo corriente, activo disponible, activo realizable a corto plazo, activo circulante, pasivo no corriente, activo no corriente, deudas exigibles a corto plazo, fondo de maniobra, activo realizable a largo plazo, activo no circulante …..

Francamente mareante…. ¿verdad?

Pero no te preocupes porque con este artículo, sus definiciones y ejemplos que contiene, vamos a arrojar un poco de luz.

Activo corriente y activo no corriente: definición y ejemplos

El patrimonio de la empresa se refleja en su balance de situación y éste se divide en tres grandes masas:

- Activo, que está formado por todos los bienes y derechos de los que es titular.

- Patrimonio neto, que es el conjunto de sus recursos propios (aportaciones de socios, beneficios sin distribuir ,….)

- Pasivo, es la suma de todas sus deudas y obligaciones.

Dentro de cada uno de estos tres bloques hay otros “apartados”, que agrupan las partidas atendiendo a diferentes criterios.

Pero en este artículo nos vamos a centrar sólo en el activo y más concretamente en la división que distribuye a todos los bienes y derechos en uno de estos dos bloques: activo corriente y activo no corriente.

Para empezar, es importante que te quedes con estas dos ideas:

1.- La pertenencia a una de estas dos masas patrimoniales se determina atendiendo a un criterio de permanencia.

2.- El criterio temporal que se utiliza es 1 año (doce meses): menos de un año se considera “corto plazo” y más de un año “largo plazo”. El plazo inferior al año es el que suele coincidir con el ciclo de explotación normal de cualquier entidad.

Activo corriente: definición

El activo corriente está formado por todos los bienes y derechos que se van a consumir, enajenar o hacerse líquidos en el ejercicio normal de la actividad económica de la empresa (menos de un año).

Son los elementos que se emplean en el día a día del negocio y que por eso no permanecen durante mucho tiempo en el patrimonio: mercancía, dinero en el banco o en efectivo, cuentas por cobrar de clientes, etc.

Activo no corriente: definición

El activo no corriente está formado por todos los bienes, inversiones y derechos que forman la estructura de la empresa por ser necesarios para su funcionamiento a lo largo del tiempo.

Son los que no se integran en el proceso productivo o comercial y pertenecen a la empresa por un período superior al año: inmuebles, maquinaria, inversiones financieras a largo plazo, etc.

Como ves, la finalidad a la que se destinan los elementos y su facilidad para convertirse en dinero de una forma más o menos rápida es lo hace que formen parte de un grupo o de otro.

A continuación, con los ejemplos que te propongo, verás más claramente esta idea.

Ejemplos

Podemos citar como ejemplos de activos corrientes la mercancía que la empresa vende, las materias primas que emplea en la fabricación, el dinero en cuentas corrientes, las fianzas constituidas a corto plazo, las cantidades que le deben los clientes, cantidades que le deben la hacienda pública o la seguridad social, los valores de renta fija que vencen a corto plazo,….

Y como ejemplos de activos no corrientes los créditos concedidos a largo plazo, los ordenadores, el mobiliario, las marcas y patentes, los depósitos a plazo fijo, las acciones adquiridas con intención de no venderlas antes de que pase un año, las construcciones en curso, ……

Como ves, la clave está en si se trata de activos convertibles en dinero en el ciclo normal del ejercicio económico de las empresas.

Quiero llamar tu atención sobre el hecho de que un mismo elemento puede pertenecer a un grupo o a otro en función de la intención o finalidad que se le otorgue o incluso de la actividad a la que se dedique la empresa.

Por ejemplo: el dinero en banco puede pertenecer al activo corriente si lo tengo disponible o puede ser del activo no corriente si está en un plazo fijo a tres años.

O una mesa será parte del activo no corriente si es la que utilizo en mi oficina o del activo corriente si mi negocio consiste en vender mesas y ella es parte de las existencias.

Son las cuentas contables las que pertenecen a uno u otro grupo, y los elementos en particular tendrán una naturaleza u otra dependiendo de la cuenta en la que corresponda contabilizarlos.

El dinero en el banco que he comentado anteriormente:

- Si lo tengo en mi cuenta corriente lo contabilizaré en la cuenta 572 Bancos y será activo corriente.

- Si lo tengo en un plazo fijo a tres años lo contabilizaré en la cuenta 258 Imposiciones a largo plazo que forma parte del activo no corriente.

Y siguiendo con el ejemplo anterior de la mesa:

- Si la compro para usarla en mi oficina la contabilizaré en la cuenta 216 Mobiliario y será activo no corriente.

- Si la compro para venderla, porque esa es mi actividad, formará parte del inventario que a cierre del ejercicio figurará en la cuenta 300 Existencias y será activo corriente.

Como ves, es muy importante saber en qué cuenta del plan general de contabilidad hay que contabilizar cada cosa y saber también que cuentas son las del activo circulante y las del activo no circulante. Más adelante puedes verlas todas.

Diferencia entre activo corriente y no corriente

Con lo expuesto hasta ahora pienso que la diferencia entre ambos conceptos está bastante clara, pero lo dejo aquí otra vez a modo de resumen.

La diferencia entre activo corriente y no corriente estriba en la vocación de permanencia de los bienes en el patrimonio de la empresa:

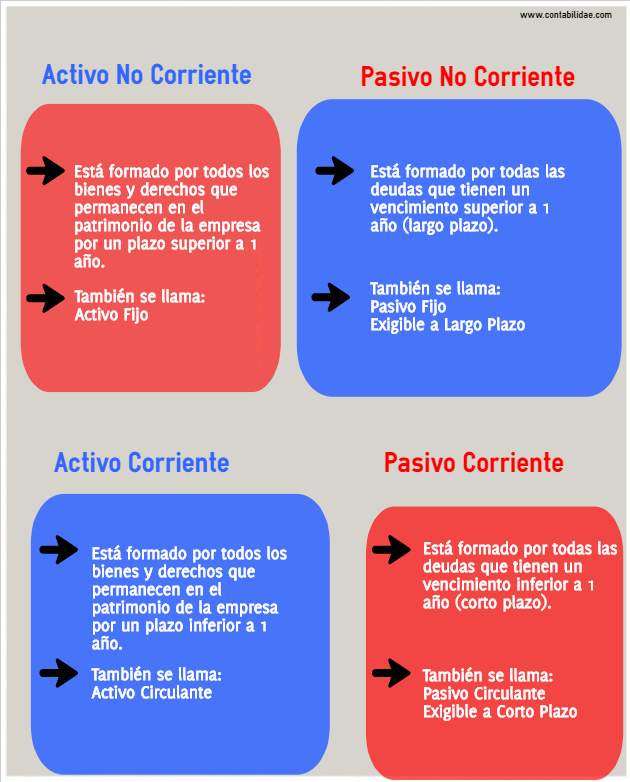

El activo no corriente (o activo fijo) es el conjunto de elementos que configuran la estructura de la entidad y van a formar parte de su patrimonio por un plazo superior a un año. Tienen poca liquidez, porque normalmente no se pueden convertir en dinero en el corto plazo.

El activo corriente (o activo circulante) está formado por aquellos bienes y derechos que se emplean en el ejercicio normal de la actividad y que, por lo tanto, se consumen o se pueden convertir en dinero en un plazo inferior a un año.

Forman parte del activo no corriente, por ejemplo, el inmovilizado material, el inmovilizado intangible o las inversiones financieras a largo plazo.

Sin embargo, las existencias, los deudores comerciales, las inversiones financieras a corto plazo o el efectivo, entre otros, pertenecen al activo corriente.

Activo corriente: precisiones terminológicas, cuentas que lo integran y posición en el balance

Para completar su definición acararemos algunas cuestiones terminológicas y veremos las cuentas contables que lo integran.

Activo corriente, activo circulante, activo realizable a corto plazo y activo disponible

Activo circulante es sinónimo de activo corriente y, por lo tanto, significan exactamente lo mismo: son términos perfectamente intercambiables.

El activo realizable a corto plazo y el disponible, sin embargo, hacen referencia a determinadas partidas dentro del activo corriente:

- Activo realizable a corto plazo: engloba aquellos elementos que se pueden hacer líquidos (convertirse en dinero) en poco tiempo, como son los créditos a clientes o a otros deudores a corto plazo.

- Activo disponible: es el dinero efectivo que se encuentra disponible, tanto en caja como en bancos.

Recuerda:

1.- Activo circulante es sinónimo de activo corriente.

2.- Activo realizable a corto plazo y disponible son dos partidas diferentes dentro del activo corriente, pero que no aparecen en la estructura del balance de situación.

Activo corriente: cuentas que lo integran

La estructura del balance de situación (que se elabora a la fecha de cierre del ejercicio) viene determinada por el plan contable y es él el que establece las cuentas que integran cada masa patrimonial.

En el siguiente cuadro podrás ver las todas y cada una de las cuentas que forman el activo corriente y a la partida a la que pertenecen.

| Activo corriente | Cuentas | |

| I. Existencias | 30, 31, 32, 33, 34, 35, 36, (39), 407 | |

| II. Deudores comerciales y otras cuentas a cobrar | ||

| 1 Clientes por ventas y prestaciones de servicios | 430,431, 432, 433, 434, 435, 436, (437), (490), (493) | |

| 2 Accionistas (socios) por desembolsos exigidos | 5580 | |

| 3 Otros deudores | 44, 460, 470, 471, 472, 544 | |

| III. Inversiones en empresas del grupo y asociadas a C.P. | 5303, 5304, 5313, 5314, 5323, 5324, 5333, 5334, | |

| 5343, 5344, 5353, 5354,(5393), (5394), 5523, 5524 | ||

| (5933), (5934), (5943), (5944), (5953), (5954) | ||

| 5305, 5315, 5325, 5335, 5345, 5355, (5395), 540 | ||

| IV. Inversiones financieras a corto plazo | 541, 542, 543, 545, 546, 547, 548, (549), 551, 5525 | |

| 5590, 565, 566, (5935), (5945), (5955), (596), | ||

| (597), (598) | ||

| V. Periodificaciones a corto plazo | 480, 567 | |

| VI. Efectivo y otros activos líquidos equivalentes | 57 | |

Activo corriente en el balance

Dentro de los distintos estados financieros que establece el plan contable, el activo corriente forma parte del balance de situación.

Éste se divide en: Activo, Patrimonio Neto y Pasivo.

Y el Activo está formado por todos los bienes y derechos de los que es titular la empresa.

Estos elementos se agrupan atendiendo a un criterio general: su liquidez o vocación de permanencia en el patrimonio de la entidad, por eso se divide en dos bloques: activo no corriente y activo corriente.

Respecto a su lugar dentro del balance, se encuentra a continuación del activo no corriente.

Activo no corriente: precisiones terminológicas, cuentas que lo integran y posición en el balance

Para completar su definición acararemos algunas cuestiones terminológicas y veremos las cuentas contables que lo integran.

Activo no corriente, activo no circulante y activo fijo

Todos estos términos son sinónimos: activo no circulante significa lo mismo que activo no corriente, y exactamente igual que activo fijo.

Así que no te confundas con ellos: se pueden usar indistintamente.

Activo no corriente: cuentas que lo integran

El plan contable establece las cuentas contables que integran el balance de situación y la posición que tienen en él.

El siguiente cuadro contiene las que forman parte del activo no corriente:

| Activo no corriente | Cuentas | |

| I. Inmovilizado intangible | 20, (280), (290) | |

| II. Inmovilizado material | 21, (281), (291), 23 | |

| III. Inversiones inmobiliarias | 22, (282), (292) | |

| IV. Inversiones en empresas del grupo y asociadas a L.P. | 2403, 2404, 2413, 2414, 2423, 2424, (2493), (2494) | |

| (2933), (2934), (2943), (2944), (2953), (2954) | ||

| 2405, 2415, 2425, (2495), 250, 251, 252, 253, 254, | ||

| V. Inversiones financieras a largo plazo | 255, 258, (259), 26, (2935), (2945), (2955), (296) | |

| (297), (298) | ||

| VI. Activos por impuesto diferido | 474 | |

Activo no corriente en el balance

Como ya hemos dicho al tratar el activo corriente, el balance de situación se divide en tres grandes masas patrimoniales: Activo, Patrimonio Neto y Pasivo.

Pues bien, el activo engloba todos los bienes y derechos que pertenecen a la empresa y se divide en dos grupos: activo no corriente y activo corriente.

Por lo que se refiere a su posición, el activo no corriente es el primer bloque del activo.

Si no sabes si un elemento pertenece al activo corriente o al activo no corriente aplica este estupendo truco

Cuando tengas dudas sobre la naturaleza de un determinado elemento tienes a mano una chuleta fantástica: el plan contable.

No me dirás que no tienes uno ¿no? Ya lo he dicho en otros muchos sitios de este blog pero es que no me canso de repetirlo: para estudiar contabilidad es fundamental tener un plan contable.

Puedes descargarte el del BOE que es completamente gratis, el problema es que es bastante incomodo de usar. Si lo prefieres puedes conseguir uno mucho más manejable por poco dinero. La cuestión es que tengas uno, el que sea.

Bueno, retomando lo del truco:

El plan, en su parte quinta, al definir cada una de las cuentas y explicar su movimiento dice también a qué masa patrimonial pertenece.

Te copio textualmente varios ejemplos:

1.- Cuenta 250 Desembolsos pendientes sobre participaciones en el patrimonio neto a largo plazo.

Desembolsos pendientes, no exigidos, sobre instrumentos de patrimonio de entidades que no tengan la consideración de partes vinculadas.

Figurará en el activo no corriente del balance, minorando la partida en la que se contabilicen las correspondientes participaciones.

2.- Cuenta 441 Deudores, efectos comerciales a cobrar.

Créditos con deudores, formalizado en efectos de giro aceptados.

Se incluirán en esta cuenta los efectos en cartera, los descontados, los entregados en gestión de cobro y los impagados; en este último caso sólo cuando no deban reflejarse en la cuenta 446.

Figurará en el activo corriente del balance.

Infografía

La siguiente infografía te servirá para retener una imagen visual de cuál es la diferencia entre activo corriente y no corriente, y pasivo corriente y no corriente.

Más ejemplos de activos corrientes y no corrientes:

3 Ejemplos de activos corrientes y 3 de activos no corrientes

Otras cuentas que encontramos en el plan contable:

Activos corrientes:

- Mercaderías

- Clientes

- Dinero en efectivo

Activos no corrientes:

- Inversiones financieras a largo plazo

- Maquinaria

- Créditos a largo plazo

Y hasta aquí llego con este artículo sobre el activo no corriente y corriente. Espero que te haya sido de utilidad.